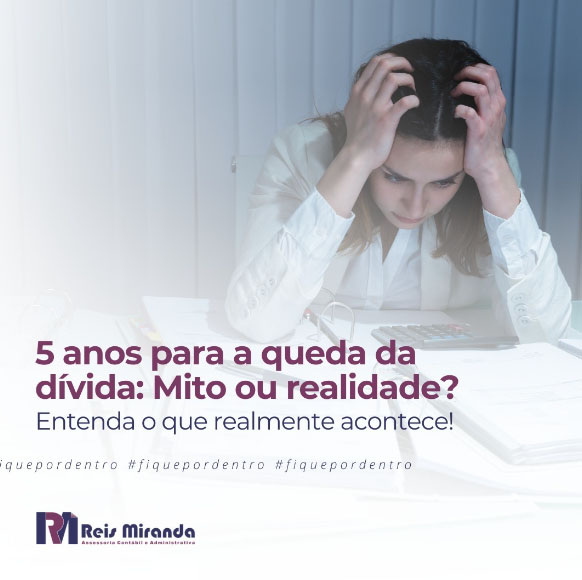

A crença de que uma dívida “caduca” após cinco anos é comum entre os consumidores brasileiros, gerando a expectativa de que, após esse período, as pendências financeiras deixariam de existir. No entanto, essa noção é simplista. Embora a prescrição de uma dívida implique em mudanças no tratamento legal, isso não significa que a obrigação financeira desaparece.

Após cinco anos, o nome do inadimplente é removido dos registros de negativação nas listas de instituições como Serasa e SPC Brasil, e não entra mais no cálculo do score de crédito. Contudo, a instituição credora ainda pode cobrar a dívida judicialmente, respeitando os prazos determinados pelo Código Civil. A cobrança também pode ocorrer de forma amigável, através de cartas ou ligações, desde que não cause constrangimento ao devedor.

Além disso, ter o nome negativado traz várias consequências, como a impossibilidade de abrir contas bancárias, adquirir cartões de crédito ou solicitar empréstimos. Para saber se está negativado, é possível consultar as informações por meio do CPF nos sites de SPC e Serasa. Ao quitar a dívida, o nome é limpo novamente, permitindo ao consumidor retomar sua vida financeira e ter acesso a créditos bancários.

Fonte: Jornal Contábil

AMAURI JR NEWS

Notícias à toda hora!

Email: amaurijunioruela@gmail.com

Site: www.amaurijrnews.com.br

Facebook: Amauri Júnior

Instagram: amauri_juniormg

Tik Tok: amaurijunior_news

Grupos de WhatsApp

Anuncie: (35) 9.9806.5664

{kind=link}